Doctor Data Research - Importancia de las Estadísticas de las Finanzas Públicas

- RUBEN DARIO ESTRELLA

- Oct 12, 2025

- 5 min read

Importancia de las Estadísticas de las Finanzas Públicas

Ing. Rubén Darío Estrella, MBA – MSM – BSc – Cavaliere

Cavaliere dell’Ordine al Merito della Repubblica Italiana

Executive and Master Expert in Management–Business Sciences, Financial Management, Internal Controls, Risk Management, Data Sciences-BI, Mathematical–Statistical Models and Research, PMP, ISO 9001 Lead Auditor/ISO 19011/ISO31000 ERM/Lead Auditor ISO37001/ISO37301/ISO21001/COSO/Design, Development and Organizational Culture

La crisis financiera internacional de los últimos años, los grandes déficits fiscales y crecientes niveles de endeudamiento que se generan hasta la actualidad, agudizados por la Pandemia del Covid-19, enfatizan la importancia de estadísticas confiables y oportunas sobre las actividades del gobierno general y del sector público.

La Estadística es una rama de las Matemáticas que se ocupa de los métodos y procedimientos para recoger, clasificar, resumir, hallar regularidades y analizar los datos, siempre y cuando la variabilidad e incertidumbre sea una causa intrínseca de los mismos; así como de realizar inferencias a partir de ellos y llegar a conclusiones, con la finalidad de ayudar a la toma de decisiones informadas y en su caso formular predicciones, estimaciones y probar hipótesis.

Hoy en día los funcionarios de Gobiernos, políticos, auditores, analistas, inversionistas, acreedores, investigadores, Organismos Internacionales, y ciudadanía en general requieren de informaciones estadísticas para sus actividades cotidianas.

Una buena gobernanza conduce a la tendencia actual de un paradigma emergente de Gobierno Abierto, que se basa en los principios de transparencia, rendición de cuentas, apertura, participación y colaboración, a través de ecosistemas de datos, contexto de confianza, corresponsabilidad, información objetiva, acceso a los ciudadanos y la prensa a la documentación gubernamental, así como la consulta sistemática por el gobierno a los principales interesados en la formulación y ejecución de determinada decisión política. Todos estos elementos combinados garantizan mejores resultados al menor costo, elevan los niveles de cumplimiento, aseguran la equidad, fomenta la innovación y nuevas actividades económicas y mejoran la efectividad de la gestión de las finanzas públicas de las instituciones gubernamentales.

En América Latina y el Caribe, la ausencia de información estadística sectorial es uno de los elementos que dificulta la planificación, afectando el alcance e impacto económico y social de la inversión pública realizada. Es un elemento que incide en las asimetrías de información y dificulta la priorización de obras debido a la multiplicidad de datos divergentes sobre los montos de inversión demandados y ejecutados para alcanzar un desarrollo sostenible a largo plazo. Lardé, J., & Marconi, S. (2017).

Establecer un sistema de estadísticas financieras no es tarea fácil, por lo que el propio Fondo Monetario Internacional (FMI) en su Manual de Estadísticas de las Finanzas Públicas (MEFP) del 2014, reconoce que la implementación del Sistema descrito en el Manual, llevará tiempo y dependerá de las necesidades y circunstancias de cada país. Esto ha dado lugar a la revisión de los sistemas contables para ajustar los métodos de registro en base a lo devengado y a otras posibles que surjan en la elaboración de las estadísticas.

En la actualidad, los gobiernos tienen acceso a mejores datos. La digitalización permite almacenar más información y darle seguimiento a través de registros electrónicos, enlaces de registros de datos entre diferentes partes del gobierno y mayor capacidad para manejar y analizar grandes grupos de datos. Gracias a estos nuevos datos y estas nuevas capacidades, los sistemas mejoran. Muchos países ya están constatando que, gracias a todo esto, resulta menos costoso recaudar impuestos, brindar servicios públicos, administrar programas sociales y gestionar las finanzas públicas. Esto ha generado nuevas opciones en términos de política, como por ejemplo un diseño de los sistemas tributarios más novedoso y progresivo. ¿Quién sabe qué encierran los sistemas cognoscitivos y la inteligencia artificial para el futuro de los sistemas impositivos y la prestación de servicios públicos? Con la automatización de la gestión de las finanzas públicas, algunos gobiernos hoy pueden acceder a datos fiscales de alta frecuencia a través de sus sistemas de tecnología de la información. En algunos países, entre ellos Brasil y Estados Unidos, estas operaciones diarias en efectivo se ponen incluso al alcance del público general. GUPTA, S., KEEN, M., SHAH, A., & VERDIER, G. (2017).

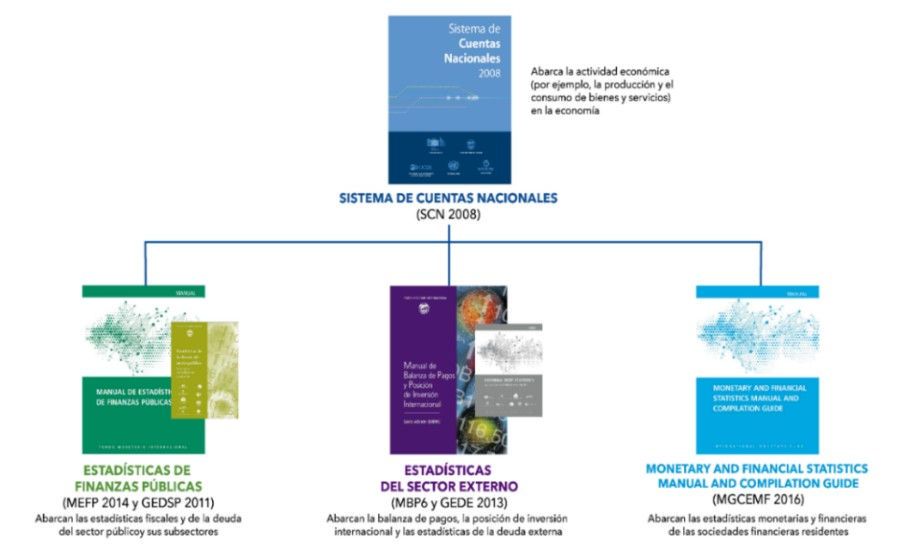

El Manual de Estadísticas de las Finanzas Públicas (MEFP 2014) del Fondo Monetario Internacional (FMI) está armonizado con el último Sistema de Cuentas Nacionales del 2008 (SCN 2008) y da mayor claridad a las normas que rigen la compilación y presentación de Estadísticas de las Finanzas Públicas, refuerza las iniciativas mundiales por mejorar la declaración de información financiera, ayuda a la transparencia del sector público y supervisar la ejecución de la política económica. Cerda Norambuena, R. (2019).

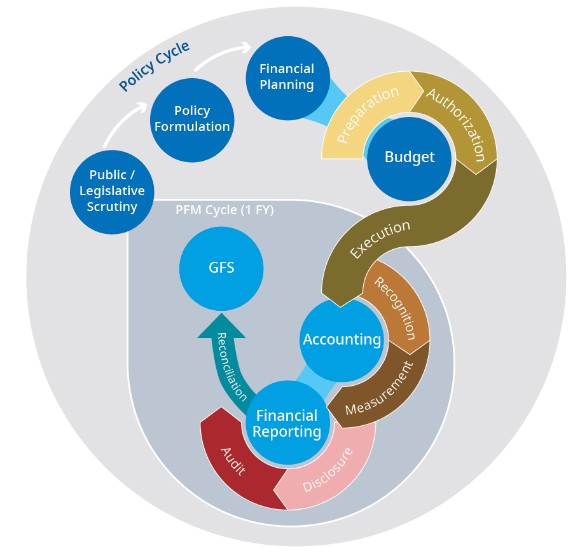

Figura 1 – Estadísticas de contabilidad y finanzas públicas del sector público en un ciclo integral de gestión financiera pública

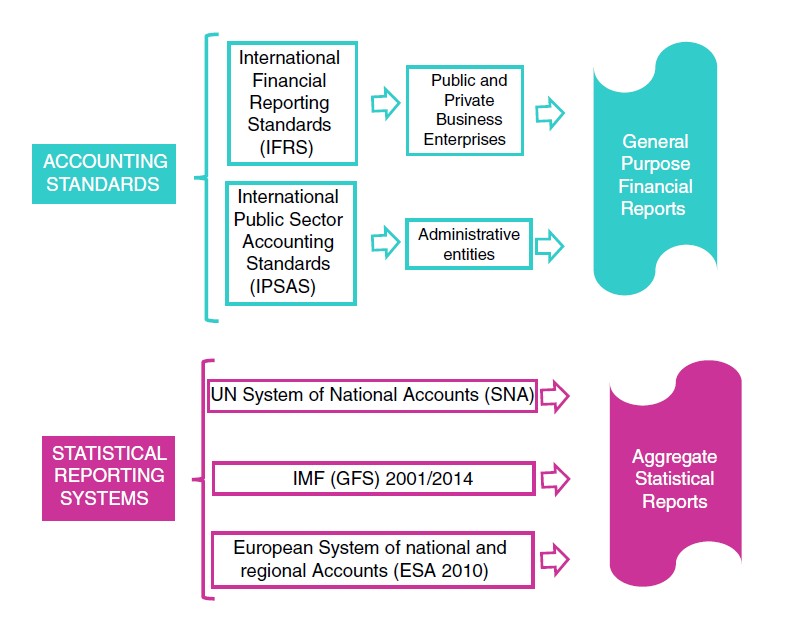

Figura 2 - La relación entre las normas contables y los sistemas de información estadística.

Fuente: Schwaller, A., Kizilbash, A., Vatyan, A., Bergmann, A., Fuchs, S., & Horni, P. (2019).

Fuente: Dasí et al. (2016). González, R. M. D., Julve, V. M., & Bargues, J. M. V. (2018).

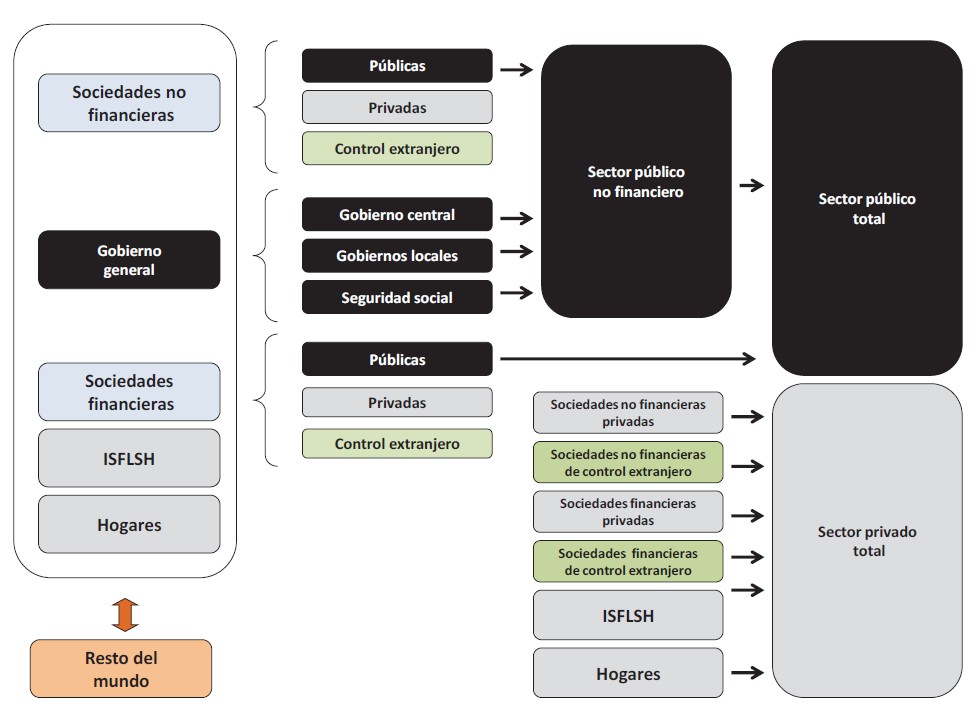

Figura 3 - Sectores y Subsectores institucionales en base al SCN 2008

Fuente: Lardé, J., & Marconi, S. (2017). Recolección y tratamiento de datos sobre inversiones en infraestructura a partir de las finanzas públicas en América Latina y el Caribe: glosario y formulario.

La información estadística desempeña un papel protagónico en el entendimiento de fenómenos locales, regionales y globales, y para la formulación de políticas públicas en diferentes sectores y temáticas. Sin embargo, la integración y comparabilidad de información estadística que no sea resultado de un proceso de armonización y estandarización puede generar análisis e interpretaciones erróneas cuando atributos o elementos aparentemente iguales son manejados bajo diferentes definiciones.

La contabilidad pública es producto de normas, reglas y sistemas generando con ello informes fiscales que contienen el resultado de las finanzas públicas, y al mismo tiempo, describen la forma ideal para la gestión de los recursos y la rendición de cuentas; dichos informes divulgan el estado de las finanzas públicas entre los ciudadanos en forma de estadísticas, o cuentas o estados financieros.

La Dirección General de Contabilidad Gubernamental (DIGECOG) consciente de su responsabilidad con la ciudadanía dominicana, ha comenzado a perfeccionar el proceso de elaboración de estadísticas de las finanzas públicas a través de la presentación del Boletín Estadístico 2016-2020 de las Cuentas Patrimoniales, Presupuestarias y Económicas del Gobierno Central de la República Dominicana, Compendio Estadístico 2018-2020 de las Cuentas Patrimoniales de las Instituciones Descentralizadas y/o Autónomas, Instituciones de la Seguridad Social, Empresas Públicas No Financieras y Municipalidades. Además de la Introducción de la Inteligencia de Negocios (BI), implementación de la herramienta tecnológica Microsoft Power BI, para que resulte más atractiva e interactiva la forma en la que los compiladores y consumidores de informaciones estadísticas puedan manipular los datos.

Referencias

1. Ley No. 126-01 que crea la Dirección General de la Contabilidad Gubernamental.

2. Reglamento No. 526-09 de Aplicación de la Ley 126-01 que crea la Dirección General de Contabilidad Gubernamental.

3. Boletín Estadístico Ingresos, Gastos y Financiamiento del Gobierno Central 2015-2019. DIGECOG 2020

4. Boletín Estadístico 2016-2020 – Cuentas Patrimoniales, Presupuestaria y Económicas: Activos, Pasivos, Patrimonio, Ingresos, Gastos y Financiamiento del Gobierno Central. DIGECOG 2021

5. De Clerck, S., & Wickens, T. (2017). Manual de estadísticas de finanzas publicas 2014. Washington, DC: International Monetary Fund.

6. González, R. M. D., Julve, V. M., & Bargues, J. M. V. (2018). Towards convergence of government financial statistics and accounting in Europe at central and local levels. Revista de Contabilidad-Spanish Accounting Review, 21(2), 140-149.

7. GUPTA, S., KEEN, M., SHAH, A., & VERDIER, G. (2017). REVOLUCIONES DIGITALES EN LAS FINANZAS PÚBLICAS.

8. Cerda Norambuena, R. (2019). Estadísticas de las Finanzas Públicas 2009-2018. Mayo 2019.

9. Schwaller, A., Kizilbash, A., Vatyan, A., Bergmann, A., Fuchs, S., & Horni, P. (2019). Benchmarking guide: integrating public sector accounting and government finance statistics: addressing the differences between international public sector accounting standards, government finance statistics, & the European system of accounts.

10. Lardé, J., & Marconi, S. (2017). Recolección y tratamiento de datos sobre inversiones en infraestructura a partir de las finanzas públicas en América Latina y el Caribe: glosario y formulario.

Comments