Doctor Data Research - Introducción Extracto Metodológico y Conceptual del Manual de Estadísticas de las Finanzas Públicas (MEFP-2014)

- RUBEN DARIO ESTRELLA

- Oct 12, 2025

- 3 min read

Extracto Metodológico y Conceptual del Manual de Estadísticas de las Finanzas Públicas (MEFP-2014)

Ing. Rubén Darío Estrella, MBA – MSM – BSc – Cavaliere

Cavaliere dell’Ordine al Merito della Repubblica Italiana

Executive and Master Expert in Management–Business Sciences, Financial Management, Internal Controls, Risk Management, Data Sciences-BI, Mathematical–Statistical Models and Research, PMP, ISO 9001 Lead Auditor/ISO 19011/ISO31000 ERM/Lead Auditor ISO37001/ISO37301/ISO21001/COSO/Design, Development and Organizational Culture

El Manual de estadísticas de finanzas públicas 2014 (MEFP 2014) —la tercera edición de este Manual — describe un sistema estadístico macroeconómico especializado, el marco de las estadísticas de finanzas públicas (EFP), formulado para respaldar el análisis fiscal. El Manual i) proporciona los principios económicos y de presentación de información que deben usarse para compilar las estadísticas; ii) describe las directrices para la presentación de estadísticas fiscales dentro de un marco analítico que incluye partidas de resultado adecuadas; y iii) se encuentra armonizado con las directrices de otros sistemas estadísticos macroeconómicos. El Manual no trata de modo sistemático los aspectos prácticos de la compilación de las estadísticas.

El MEFP 2014 permite la compilación de estadísticas del sector gobierno general, el sector público y sus subsectores, comparables internacionalmente. Las sociedades públicas, tanto financieras como no financieras, pueden llevar adelante de diversas formas las políticas fiscales del gobierno, por lo cual el análisis de sus actividades fiscales a menudo requiere estadísticas sobre todas sus actividades y no solo estadísticas sobre transacciones específicas. Incluso cuando solo se compilan estadísticas del sector gobierno general, se requiere cierta información sobre las sociedades públicas. A fin de dar cuenta de las transacciones con sociedades públicas, es necesario registrar la variación en el nivel de propiedad del capital social mantenido por unidades del sector gobierno general y la exposición a los riesgos asociados con las garantías otorgadas a tales sociedades.

El marco de las EFP es un marco estadístico macroeconómico especializado, diseñado para generar estadísticas fiscales que permiten a los responsables y analistas de políticas económicas evaluar los desarrollos en las operaciones y la posición financieras del gobierno. Dichas estadísticas, además, nos permitirán evaluar la liquidez y sostenibilidad de las finanzas del gobierno

El marco de las EFP promueve la compilación de estadísticas de buena calidad. Esto significa que el marco de las EFP es lo siguiente:

Integral, tanto en términos de las instituciones como en sus actividades.

Sólido, ya que se basa en conceptos y clasificaciones bien definidos.

Útil, ya que es confiable y permite calcular los agregados relevantes y las partidas de resultados analíticamente (de manera oportuna con fines de creación de políticas).

Consistente, internamente, a largo plazo y con otros conjuntos de datos macroeconómicos.

Comparable internacionalmente con todos los países.

El marco de las Estadísticas de las Finanzas Públicas está integrado con otras estadísticas macroeconómicas, tales como las cuentas nacionales, balance de pagos y posición de inversión internacional, y estadísticas financieras y monetarias. Las normas también ayudan a garantizar la compatibilidad de las EFP con otras estadísticas macroeconómicas.

El marco de las EFP usa un método de contabilidad por partida doble para registrar tanto transacciones como otros flujos económicos.

En un método de contabilidad por partida doble, para cada asiento en las cuentas, hay una contrapartida con un valor equivalente.

El MEFP 2014 está armonizado con el último Sistema de Cuentas Nacionales (SCN 2008) y da mayor claridad a las normas que rigen la compilación y presentación de estadísticas fiscales, refuerza las iniciativas mundiales por mejorar la declaración de información financiera, ayuda a la transparencia del sector público y supervisar la ejecución de la política económica. Cerda Norambuena, R. (2019)

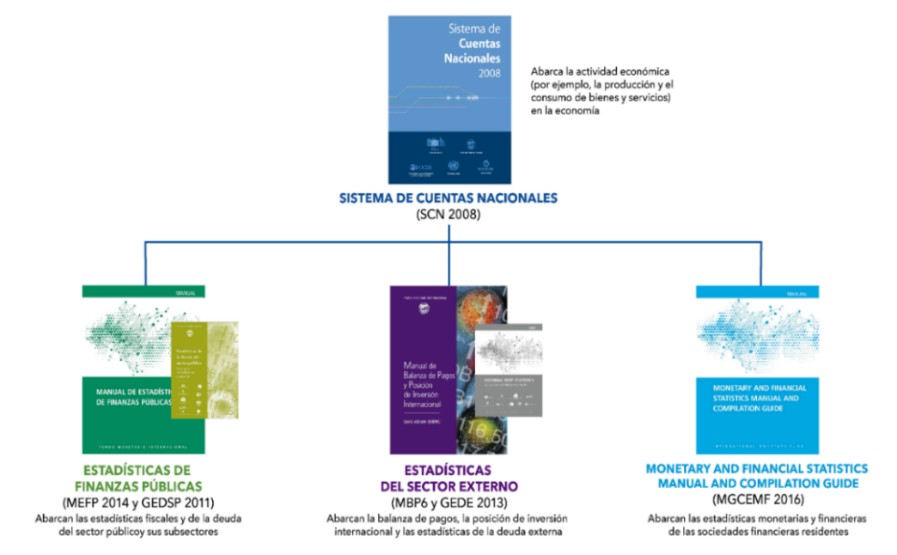

El Sistema de Cuentas Nacionales (SCN) es el sistema principal de las estadísticas macroeconómicas. Ofrece definiciones y conceptos utilizados por todas las otras estadísticas macroeconómicas (incluidas las estadísticas de finanzas públicas, las estadísticas del sector externo, las estadísticas monetarias y financieras).

Armonización del Sistema de Cuentas Nacionales con las Estadísticas.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Comments