Doctor Data Research - Capítulo 1 Extracto Metodológico y Conceptual del Manual de Estadísticas de las Finanzas Públicas (MEFP-2014)

- RUBEN DARIO ESTRELLA

- Oct 12, 2025

- 15 min read

Extracto Metodológico y Conceptual del Manual de Estadísticas de las Finanzas Públicas (MEFP-2014)

Ing. Rubén Darío Estrella, MBA – MSM – BSc – Cavaliere

Cavaliere dell’Ordine al Merito della Repubblica Italiana

Executive and Master Expert in Management–Business Sciences, Financial Management, Internal Controls, Risk Management, Data Sciences-BI, Mathematical–Statistical Models and Research, PMP, ISO 9001 Lead Auditor/ISO 19011/ISO31000 ERM/Lead Auditor ISO37001/ISO37301/ISO21001/COSO/Design, Development and Organizational Culture

Capítulo 1 - Estadísticas de finanzas públicas

El marco de las EFP es un marco estadístico macroeconómico especializado, diseñado para generar estadísticas fiscales que permiten a los responsables y analistas de políticas económicas evaluar los desarrollos en las operaciones y la posición financieras del gobierno. Dichas estadísticas, además, nos permitirán evaluar la liquidez y sostenibilidad de las finanzas del gobierno. El marco de las EFP puede aplicarse para analizar un nivel específico del gobierno, transacciones entre niveles de gobierno y del sector público general.

Hay cuatro términos que en general se usan indistintamente a la hora de hablar de las estadísticas fiscales, que, en realidad, tienen distintos significados:

• Datos de la ejecución presupuestaria se refieren a las cifras que cada país compila, siguiendo los conceptos y clasificaciones nacionales, utilizados para supervisar la implementación del presupuesto de un país durante un período determinado. Esos datos a menudo se utilizan como principales fuentes de información al momento de compilar estadísticas fiscales, incluidas las EFP.

• Los datos de contabilidad fiscal (o de información financiera) en general se refieren a la presentación, que sigue los estándares de contabilidad nacionales o internacionales (como las Normas Internacionales de Contabilidad para el Sector público, o NICSP). Esos datos también a menudo se utilizan como principales fuentes de información al momento de compilar estadísticas fiscales, incluidas las EFP.

• Estadísticas fiscales es un término amplio que se refiere a todas las estadísticas relacionadas con las finanzas públicas (ingresos, gastos, deuda pública, etc.), independientemente de la metodología de compilación.

• Estadísticas de finanzas públicas, o EFP, es un término específico que se refiere a las estadísticas fiscales compiladas de acuerdo con las metodologías aceptadas internacionalmente. Estas metodologías están expuestas en manuales, el más actual es el MEFP 2014.

Saldos y Flujos Económicos

Los saldos son el valor económico de activos y pasivos en determinado momento (ej. fin de mes, trimestre o año) afectado por todos los flujos, desde que el activo o pasivo haya sido adquirido por primera vez.

Las posiciones de saldos muestran las tenencias de activos y pasivos, tanto para las categorías individuales como para el total. El marco de las EFP solamente registra los activos económicos, divididos en activos no financieros y activos financieros. Las posiciones de saldos se registran en el balance del marco de las EFP.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Los flujos económicos son eventos económicos que pueden ocurrir durante un período contable, como un mes, trimestre o año. Dichos eventos, a menudo, aunque no siempre, son el resultado de una acción deliberada del gobierno. Los flujos económicos reflejan la creación, transformación, intercambio, transferencia o extinción del valor económico.

Los flujos implican variaciones en el valor, volumen o composición de los activos, pasivos y patrimonio neto de una unidad institucional. Todos los flujos se clasifican como transacciones u otros flujos económicos, como se explica a continuación.

Una transacción es un flujo económico que implica la interacción entre dos unidades por acuerdo mutuo o a través de la operación de la ley.

Las transacciones siempre implican un intercambio o una transferencia de un valor económico. Una transacción es un intercambio en el que una unidad ofrece un bien, servicio, activo o mano de obra a una segunda unidad y recibe un valor a cambio. Una transacción es una transferencia si no se recibe valor a cambio.

Todas las transacciones también pueden clasificarse como monetarias o no monetarias. Una transacción monetaria es cuando una unidad realiza un pago (recibe un pago) o incurre en un pasivo (recibe un activo) con otra unidad, expresada en unidades de dinero. Todas las otras transacciones son no monetarias.

Algunos ejemplos de transacciones no monetarias son el trueque, los pagos en especie y la reestructuración de la deuda. Todas las transacciones monetarias deben expresarse en términos monetarios al momento de registrarlas en el marco de las EFP. Las transacciones en moneda extranjera deben convertirse en moneda nacional, usando el punto medio entre la compra y la venta del tipo de cambio.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Otros flujos económicos son variaciones en los valores o volúmenes de los activos y pasivos de una unidad, que no resultan de transacciones. Es decir, son el resultado de eventos unilaterales, y no interacciones entre unidades. Por lo tanto, son el resultado de variaciones en el precio (ganancias o pérdidas por tenencia) o variaciones en el volumen (otras variaciones en el volumen de los activos). Un ejemplo común de ganancias o pérdidas por tenencia es la variación en el valor de un activo financiero o pasivo, debido a movimientos en las tasas de cambio de divisas extranjeras. Un ejemplo común de otras variaciones en el volumen es cuando los edificios (u otros activos no financieros) son destruidos a raíz de un desastre natural. Todos los otros flujos económicos son no monetarios.

PROPIETARIO ECONÓMICO: El propietario económico de recursos tales como bienes, servicios, recursos naturales, activos financieros y pasivos es la unidad institucional que tiene derecho a recibir los beneficios asociados al uso de los recursos en cuestión, en virtud de haber aceptado los riesgos asociados.

PROPIETARIO LEGAL: El propietario legal de recursos como bienes, servicios, recursos naturales, activos financieros y pasivos es la unidad institucional que, por ley, tiene el derecho de reclamar para sí los beneficios asociados al recurso en cuestión.

Un activo es un depósito de valor que genera un beneficio o una serie de beneficios para su propietario económico por su posesión o uso durante un período. Es un medio que permite transferir valor de un período de declaración a otro.

Los activos económicos son recursos sobre los cuales se ejercen los derechos de propiedad y de los cuales sus propietarios podrían obtener beneficios económicos. Ambas condiciones son necesarias para que un recurso se considere un activo económico. Los activos económicos son el único tipo de activos registrados en el marco de las EFP y en todos los sistemas de estadísticas macroeconómicas.

Activos no financieros. Los activos no financieros son activos económicos distintos de los activos financieros. Los activos no financieros pueden ser producidos o no producidos.

Activos financieros. Los activos financieros comprenden los derechos financieros y el oro en lingotes mantenido por las autoridades monetarias como activo de reserva.

Pasivos. Un pasivo se establece cuando una unidad (el deudor) está obligada, en circunstancias específicas, a proveer fondos u otros recursos a otra unidad (el acreedor). Normalmente, un pasivo se establece mediante un contrato legalmente vinculante, en el que se especifican los términos y condiciones del pago, o los pagos, que deberán realizarse, y el pago, según el contrato, es incondicional. Siempre que exista un pasivo, el acreedor tiene el correspondiente derecho financiero frente al deudor.

Pasivos de deuda: Todos los pasivos que son instrumentos de deuda, definidos como derechos financieros que requieren que el deudor efectúe uno o más pagos de intereses y/o principal al acreedor en una o más fechas futuras.

Deuda bruta: Valor de todos los pasivos de deuda:

Deuda neta: Valor de todos los pasivos de deuda menos los activos financieros correspondientes a instrumentos de deuda.

Patrimonio neto. El patrimonio neto de una unidad institucional (o grupo de unidades) es el valor total de sus activos (financieros y no financieros) menos el valor total de sus pasivos.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Estados Resumidos de las EFP

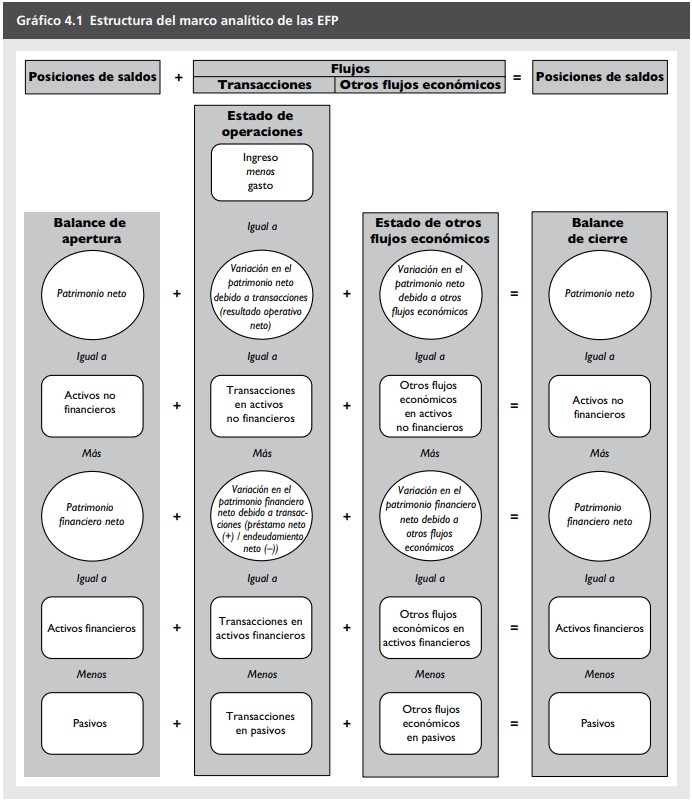

El marco de las EFP está compuesto por un conjunto de cuatro estados financieros resumidos relacionados entre sí que integran flujos y saldos. Tres de estos pueden combinarse para demostrar que todas las variaciones en los saldos, desde el principio hasta el final del período, son el resultado de los flujos de ese período. Son los siguientes:

Estado de operaciones

Estado de otros flujos económicos

Balance

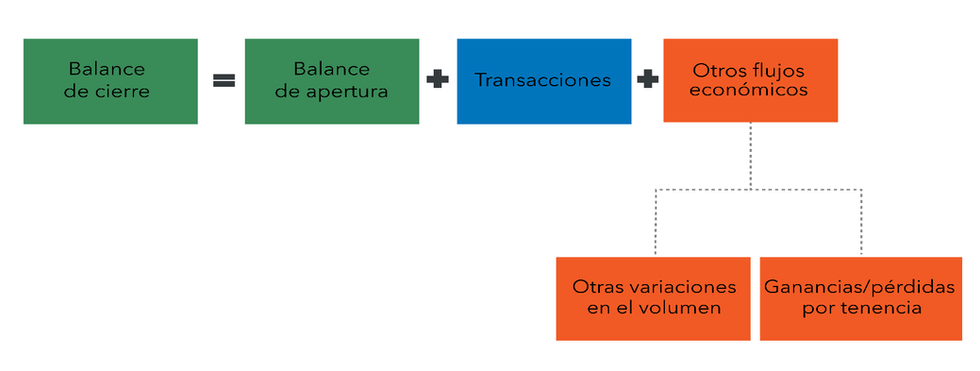

Observe que estos tres estados combinados componen el marco de las EFP. Por consiguiente, en el diagrama del marco de las EFP, el estado de operaciones comprende la columna de Transacciones en el marco; el estado de otros flujos económicos comprende la columna de otros flujos económicos (ganancias/pérdidas por tenencia y otras variaciones en el volumen) y el balance comprende las columnas del balance de apertura y el balance de cierre.

El cuarto estado es el estado de fuentes y usos de efectivo, que registra y ofrece información vital sobre liquidez. En términos generales, es el efectivo equivalente al estado de operaciones.

Los cuatro estados principales de las EFP son similares a los estados financieros contables que se usan en el mundo de los negocios:

El marco de las EFP está diseñado para producir información sobre el desempeño global y la posición del sector del gobierno general, mientras que los estados financieros contables están diseñados para evaluar el desempeño global y la posición financiera de las sociedades privadas individuales (y a menudo de sociedades públicas). Por consiguiente, tienen distintas clasificaciones, valoraciones, conceptos y definiciones. Además, los estados financieros de contabilidad no distinguen entre las transacciones y otros flujos económicos.

El marco de las EFP usa agregados y deriva medidas denominadas partidas de resultado para resaltar información de relevancia especial para el análisis fiscal. Ya hemos presentado algunos de estos agregados y partidas de resultados en secciones anteriores.

Los agregados son valores compuestos que resumen una determinada categoría o grupo de categorías utilizados en el marco de las EFP (ingresos, impuestos, gastos, remuneración de empleados, inversión neta en activos no financieros, activos financieros internos, préstamos, etc.).

Las partidas de resultados son magnitudes que se obtienen al restar o sumar agregados. Por ejemplo, el ingreso menos el gasto da el resultado operativo neto. Identificaremos las partidas de resultado clave utilizadas en el sistema de las EFP cuando tratemos cada uno de los estados resumidos.

También incluye dos estados complementarios, el Estado del total de las variaciones del patrimonio neto y el Estado resumido de pasivos contingentes explícitos y obligaciones implícitas netas por prestaciones de seguridad social futuras. Estos estados complementarios brindan información útil acerca de la fuente de las variaciones del patrimonio neto durante un período, y sobre los pasivos contingentes que podrían afectar la posición fiscal futura del gobierno.

Los pasivos contingentes son pasivos que no se hacen efectivos a menos que ocurran uno o más eventos específicos y definidos en el futuro.

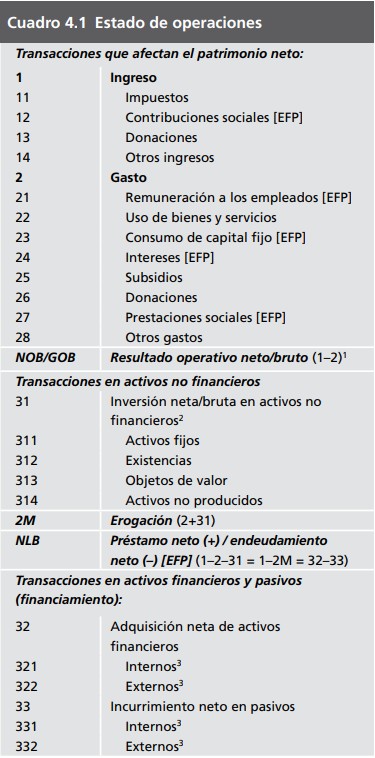

Estado de Operaciones

El estado de operaciones resume las transacciones de un sector o subsector. Ofrece una vista integral del impacto de las transacciones en el patrimonio neto y en la composición de los activos y pasivos, durante un período determinado de declaración.

El estado de operaciones se compila, en principio, en base devengado. Esto significa que todos los eventos económicos se registran al momento en el que el evento ocurre (es decir, cuando un valor económico se crea, se transforma, se intercambia, se transfiere o se extingue). Dicho registro puede ocurrir al mismo momento en el que el efectivo se cobra o se paga, pero, a menudo, el flujo de efectivo asociado ocurre antes o después del evento. Además, en algunos casos, no hay flujo de efectivo asociado.

Observe que el estado de fuentes y usos de efectivo presentado más adelante solo abarca las transacciones que involucran flujos de efectivo, mientras que el estado de operaciones abarca todas las transacciones, ya sea que involucren flujos de efectivo o no. A los declarantes en base devengado se los incentiva a completar ambos estados.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

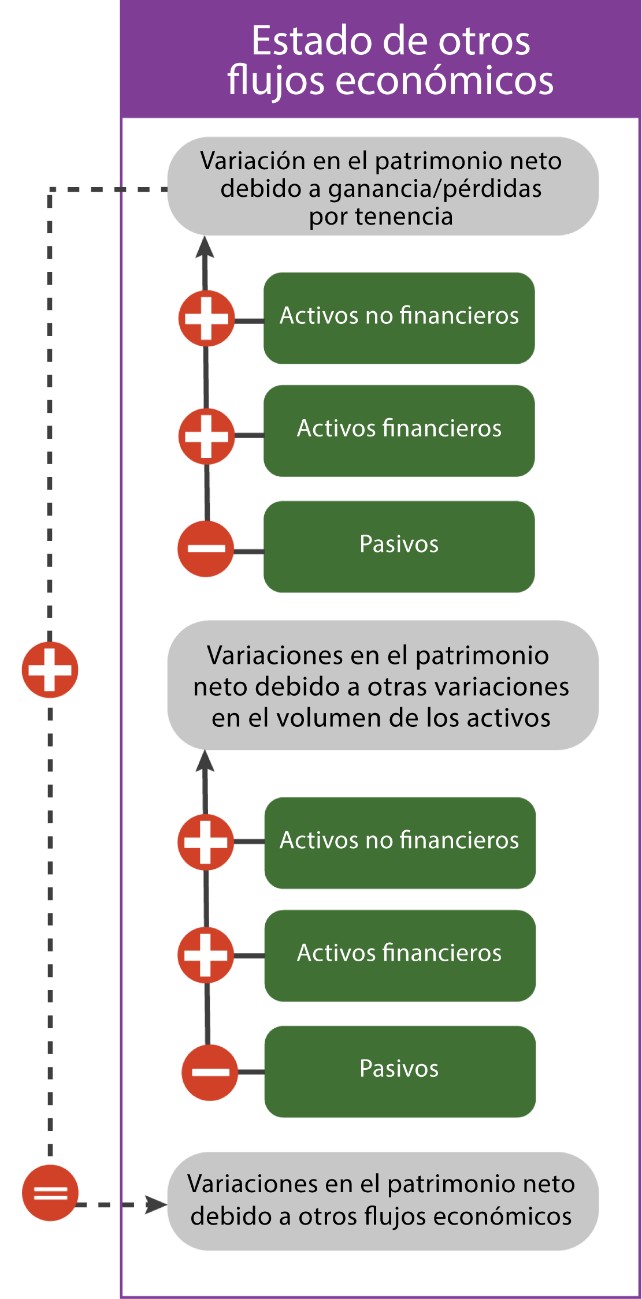

Estado de Otros Flujos Económicos

El estado de otros flujos económicos resume todos los flujos que no son transacciones, pero que afectan el patrimonio neto del gobierno general o de las unidades del sector público, durante un período contable.

Los siguientes son ejemplos de otros flujos económicos: Variaciones en la tasa de cambio denominada en moneda extranjera, activos financieros o pasivos, y el descubrimiento (ej. nuevo depósito de combustible) destrucción (ej. caída de un edificio durante un terremoto) de activos no financieros.

Fuentes: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

El estado muestra el efecto sobre una posición financiera de una unidad de dos tipos de otros flujos económicos: ganancias/pérdidas por tenencias y otras variaciones en el volumen de los activos y pasivos. Dichas variaciones en el patrimonio neto ocurren debido a eventos sobre los cuales el gobierno no tiene control directo y que no están directamente relacionadas con la política fiscal. Estos otros flujos económicos se clasifican según el tipo de activo o pasivo afectado.

Las ganancias/pérdidas por tenencia afectan tanto los activos financieros como los no financieros y son el resultado de variaciones en los precios. Debería hacerse un esfuerzo para identificar y registrar las variaciones en los precios (ej. tasa de cambio). Sin embargo, en la práctica, los datos sobre las variaciones en los precios (revalorización) no están fácilmente disponibles y, en general, se calculan como residuo a partir de la identidad básica del marco integrado de las EFP (balance de cierre = balance de apertura + transacciones + total de otros flujos económicos). Es decir, si conocemos la posición de saldo de apertura y de cierre de un activo, así como también el valor de las transacciones en ese activo, entonces cualquier otra variación en el valor del activo debe ser el resultado de otro flujo económico.

Donde los datos de otras variaciones en el volumen de los activos y pasivos están disponibles, todo movimiento residual en la posición del saldo puede ser atribuida a las ganancias o pérdidas por tenencia. Cuando se utiliza este método indirecto, los cálculos resultantes de las variaciones en los precios deberían examinarse cuidadosamente para determinar si tienen sentido desde el punto de vista económico. Por ejemplo, comparando los resultados con índices de precios para determinadas categorías de activos.

Fuentes: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Otras variaciones en el volumen de los activos y pasivos, que afectan principalmente los activos no financieros, pueden resultar de eventos normales, tales como la aparición o desaparición de activos económicos (ej. el descubrimiento de un nuevo activo del subsuelo), eventos excepcionales e inesperados (ej. inundaciones, terremotos, guerras) y reclasificación de unidades de un subsector a otro (por ejemplo, una unidad reclasificada del subsector de sociedades públicas no financieros al subsector de unidades extrapresupuestarias).

Las reducciones y cancelaciones de deuda también son registradas por el acreedor como otras variaciones en el volumen de los activos y pasivos, porque son acciones unilaterales y no el resultado de un acuerdo mutuo (transacción). Esto ocurre cuando un acreedor concluye que una obligación de deuda no tiene valor o un valor reducido. Una reducción de deuda o cancelación unilateral por parte de un deudor no se reconoce en los sistemas estadísticos macroeconómicos.

La partida de resultados principal derivada de este estado es la variación del patrimonio neto debido a otros flujos económicos.

Variación del patrimonio neto debido a otros flujos económicos. Se calcula como la suma de la variación en el patrimonio neto debido a las ganancias y pérdidas por tenencia, y a la variación en el patrimonio neto debido a otras variaciones en el volumen de los activos y pasivos.

Balance

El balance muestra el saldo de activos, activos financieros y pasivos del gobierno general o del sector público al término de un período contable. Observe que el balance de cierre de un período contable es el balance de apertura del siguiente. Las variaciones en los balances del principio al final de un período contable se explican por los flujos (transacciones y otros flujos económicos) que se presentan en los dos estados previos. Como se indicó anteriormente, esta es la esencia del enfoque de flujos y saldos del balance integrado del marco de las EFP.

Los balances presentan las principales categorías de activos no financieros por tipo principal de activo, y los activos financieros y pasivos por residentes e instrumentos También facilita el cálculo de medidas analíticas importantes, tales como la deuda bruta y la deuda neta.

El balance brinda una captura de la posición financiera o del patrimonio.

Es el resultado de políticas fiscales pasadas a través del efecto acumulativo de las transacciones y de todos los otros flujos económicos pasados.

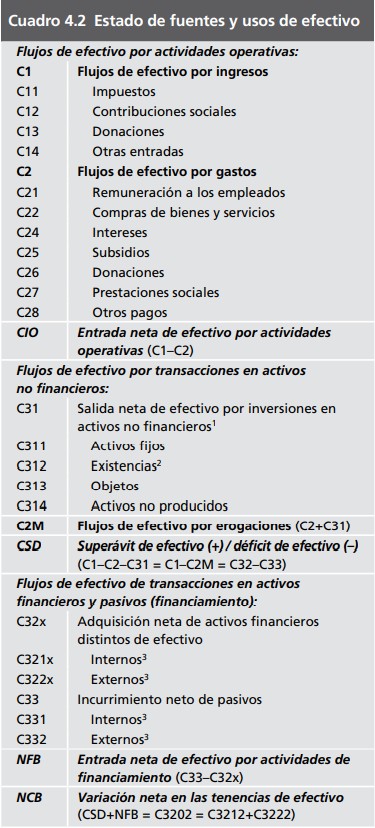

Estados de Fuentes y Usos de Efectivo

El estado de fuentes y usos de efectivo resume todas las transacciones en efectivo en las que las unidades del gobierno (sector público) están involucradas durante un período contable. Presenta agregados para las principales categorías de ingreso, gasto, transacciones en activos no financieros por tipos de activos principales y adquisición neta de activos financieros distintos de efectivo y de pasivos por residencia. El estado es clave para evaluar la liquidez del gobierno (sector público). El estado de fuentes y usos de efectivo es similar al estado de operaciones, salvo que solamente incluye las transacciones en efectivo y registra aquellas transacciones al momento en el que ocurre el flujo de efectivo.

El estado de fuentes y usos de efectivo es similar al estado de operaciones, salvo que solamente incluye las transacciones en efectivo y registra aquellas transacciones en efectivo al momento del flujo de efectivo.

Fuentes: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Las dos partidas de resultados principales que derivan de este estado son el superávit/déficit de efectivo y la variación neta en el saldo del efectivo.

El superávit/déficit de efectivo se calcula como el flujo de efectivo por ingresos menos el flujo de efectivo por gastos menos la salida neta de efectivo de inversiones en activos no financieros.

El superávit/déficit de efectivo también puede calcularse como la adquisición neta de activos financieros que no son efectivo, menos el incurrimiento neto de pasivos.

Es decir, la entrada neta de efectivo por actividades financieras más la variación neta de las tenencias de efectivo.

El superávit/déficit de efectivo es un indicador analítico del efectivo generado por las actividades operativas del gobierno y su inversión neta en activos no financieros.

También muestra los recursos de efectivo que el gobierno ofrece o utiliza de otros sectores.

La variación neta de las tenencias de efectivo se calcula como el superávit/déficit de efectivo más la entrada neta de efectivo por actividades financieras.

Esta medida muestra la variación en los balances de efectivo del gobierno durante un período determinado.

Ambas partidas de resultado son indicadores útiles para evaluar la liquidez del gobierno o del sector público.

Dos partidas de resultado adicionales son la entrada neta de efectivo por actividades operativas y la entrada neta de efectivo por actividades financieras.

Como el estado de fuentes y usos de efectivo presenta las mismas categorías que el estado de operaciones, se pueden obtener datos adicionales útiles para el análisis fiscal al evaluar las diferencias entre ambos estados.

Comparar los estados puede ser particularmente útil a fin de identificar aquellas categorías en las que el efectivo y el registro en base devengado difieran significativamente.

Esta comparación también puede ayudarlo a decidir cómo priorizar la recopilación de datos en base devengado.

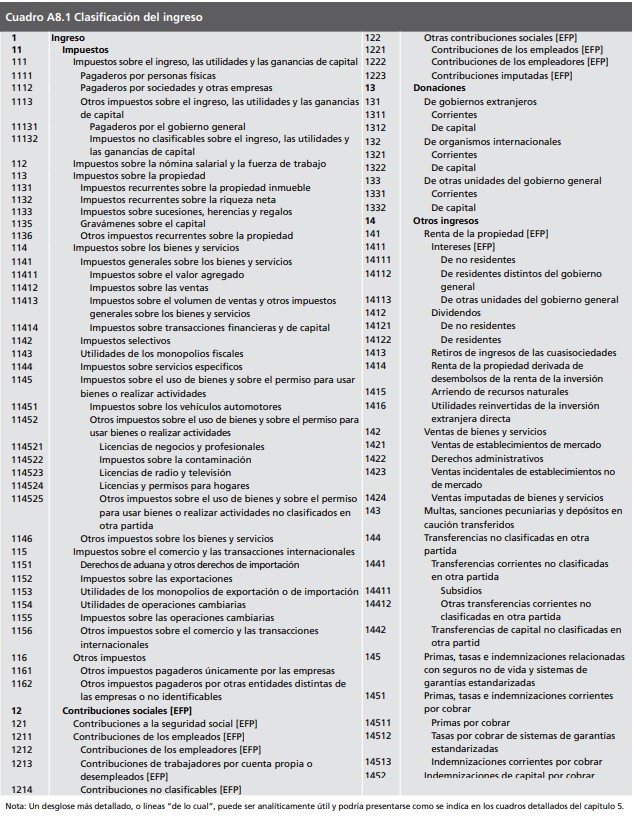

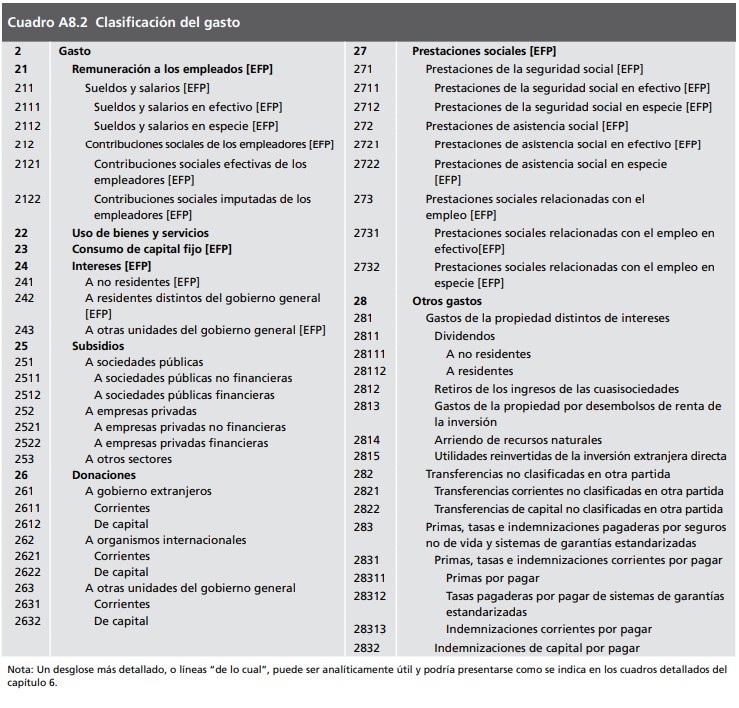

Sistema de códigos en el marco de las EFP

Para el registro sistemático de todos los flujos y saldos que aparecen en los estados tratados en la sección anterior, el marco de las EFP brinda un sistema de códigos de clasificación que nos permite presentar esta cantidad de información de manera organizada y analíticamente útil.

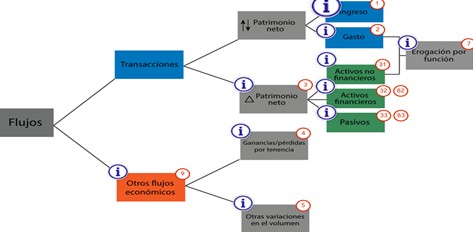

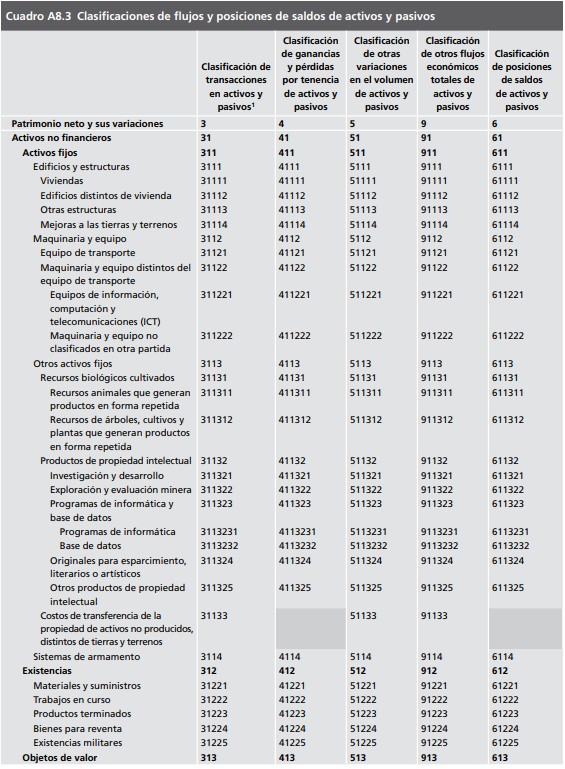

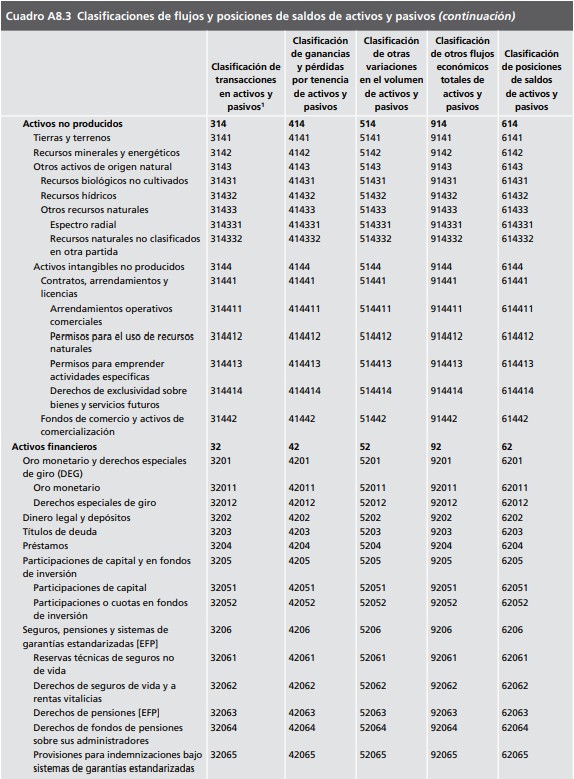

Hasta ahora, ha aprendido que los flujos económicos pueden ser o bien transacciones u otros flujos económicos. Las transacciones afectan el nivel del patrimonio neto (lo aumentan o lo disminuyen) o, simplemente, varían la composición del patrimonio neto. Otros flujos económicos puede ser el resultado de la variación de los precios o las variaciones del volumen. Los saldos pueden ser activos no financieros, activos financieros o pasivos. Los activos financieros y pasivos pueden ser internos o externos, y pueden registrarse por tipo de instrumento o por el titular del instrumento. Por lo tanto, necesitamos un sistema de codificación y clasificación que nos permita registrar y agrupar todos los tipos de flujos y saldos.

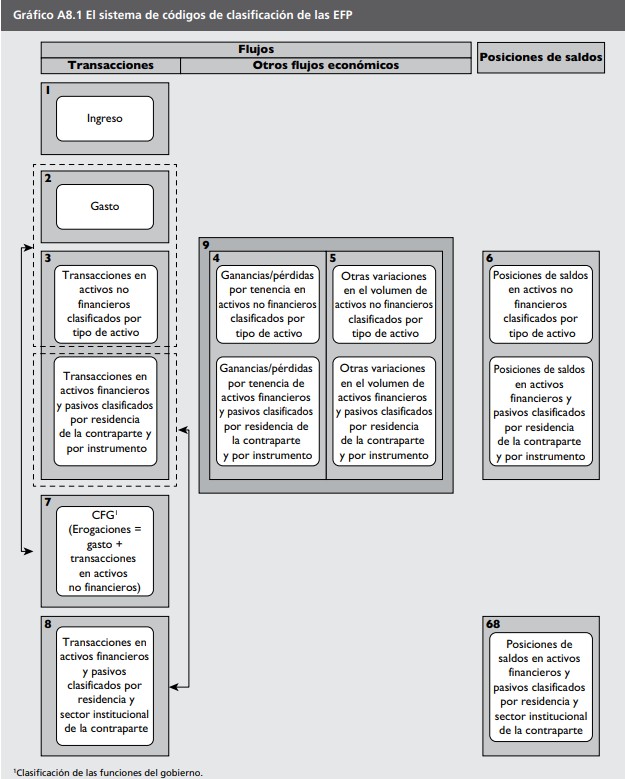

El gráfico a continuación muestra estos flujos y saldos, junto con el primer o los primeros dígito/s del código numérico de las EFP que se les ha asignado. Se necesita un sistema de codificación para registrar flujos y saldos debajo de cada clasificación principal de manera sistemática.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014) – Curso de Estadísticas de las Finanzas Públicas – GFSx

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Otros flujos económicos: otros flujos económicos totales usan el número 9 como primer dígito de sus códigos.

Patrimonio neto: las transacciones en activos y pasivos tienen el número 3 como el primer dígito de su código, mientras que el segundo depende del tipo de activo o pasivo.

Ganancias/pérdidas por tenencia: otros flujos económicos pueden aumentar o disminuir el patrimonio neto, si es debido a la variación en los precios, usan el 4 como primer dígito de su código.

Otras variaciones en el volumen: otros flujos económicos pueden aumentar o disminuir el patrimonio neto, si es debido a la variación en el volumen, usan el 5 como primer dígito de su código.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Ingreso: las transacciones que aumentan el patrimonio neto (ingreso) tienen el número 1 como primer dígito de sus códigos.

Gasto: las transacciones que disminuyen el patrimonio neto (gasto) tienen el número 2 como primer dígito de sus códigos.

Activos no financieros: los códigos para los activos no financieros comienzan con 31.

Activos financieros: los códigos para los activos financieros comienzan con 32.

Las transacciones en activos financieros también se pueden clasificar por la contrapartida del titular del instrumento. Con este fin, usan el número 8 como primer dígito del código.

Pasivos: los códigos para los pasivos comienzan con 33.

Las transacciones en activos financieros también se pueden clasificar por el titular de contrapartida del instrumento. Con este fin, usan el número 8 como primer dígito del código.

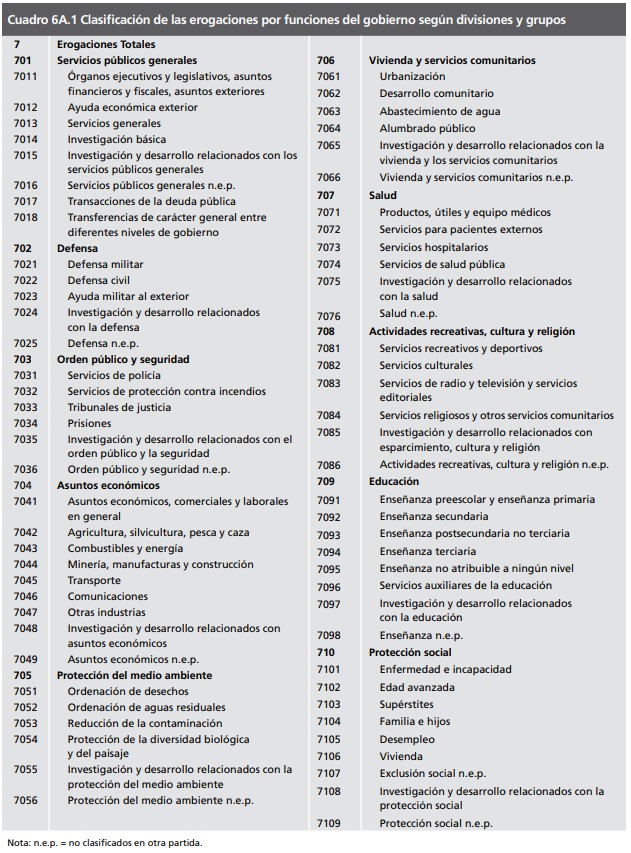

Erogación por función: las erogaciones (gastos más transacciones en activos no financieros) también pueden clasificarse por función del gobierno. Con este fin, las transacciones de erogaciones usan el número 7 como primer dígito de sus códigos.

Todas las transacciones en activos y pasivos, otros flujos económicos y saldos de activos y pasivos se refieren a tipos de activos. Por consiguiente, para facilitar la referencia, se le ha asignado un código único a cada tipo de activo y pasivo. El primer dígito del código varía según el tipo de flujo o saldo que se esté registrando, y sigue la organización que se muestra en los diagramas arriba.

Fuente: Manual de Estadísticas de Finanzas Públicas 2014 del FMI (MEFP 2014)

Para los activos no financieros, los otros tres de los cinco dígitos de su código siempre son los mismos, mientras que para los instrumentos financieros (activos) el segundo dígito de su código varía en función de si el instrumento es mantenido como activo o pasivo, como se describe arriba. El tercer dígito varía según la residencia del titular, y los cuatro dígitos identifica el tipo de instrumento.

Saldos: los saldos tienen el número 6 como el primer dígito de su código, mientras que el segundo depende del tipo de activo o pasivo.

Activos no financieros: los códigos para los activos no financieros comienzan con 61.

Activos financieros: los códigos para los activos financieros comienzan con 62.

Pasivos: los códigos para los pasivos comienzan con 63.

Comments